Кыргызстан вошел в топ-10 стран с самыми высокими ставками по ипотеке

В Кыргызстане процентные ставки по жилищным кредитам оказались одними из самых высоких на планете. Согласно последним данным международного портала Numbeo, средняя ставка по ипотечному кредиту на 20 лет в стране достигает около 20% годовых, что выводит Кыргызстан на 10-е место в мировом "антирейтинге" дороговизны ипотеки.

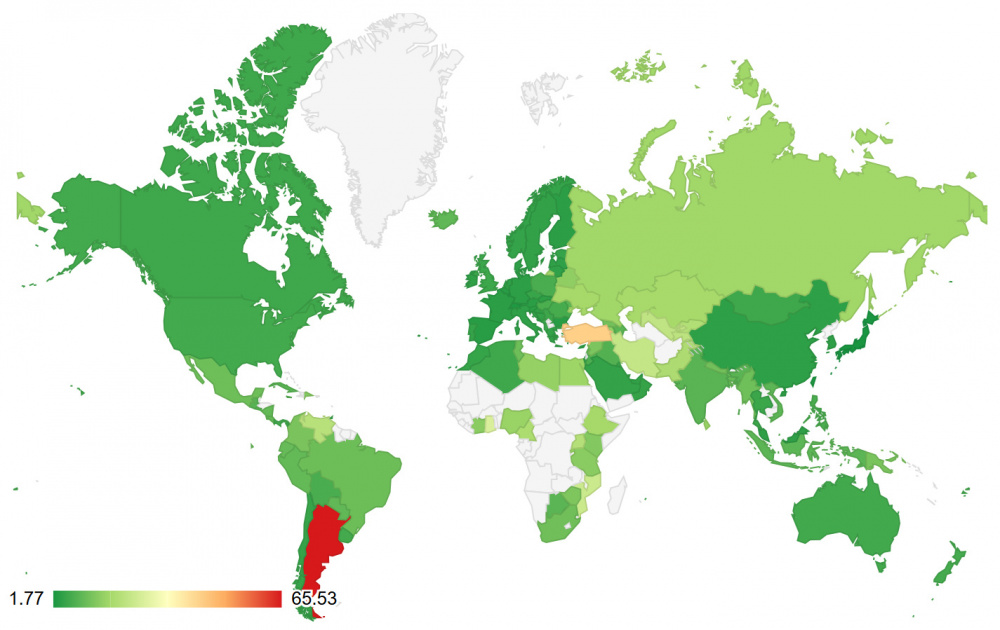

Мировой антирейтинг ставок по ипотеке

Глобальный рейтинг, опубликованный сервисом Numbeo, наглядно демонстрирует разницу в стоимости ипотечных кредитов между странами. Лидером антирейтинга является Аргентина – там средняя ставка по ипотеке астрономические 65,53% годовых. На 2-м месте находится Турция с показателем около 42,9%, а 3-е место занимает Гана (~26,8% годовых). Подобные заоблачные проценты отражают серьезные экономические проблемы и высокую инфляцию в этих странах.

Помимо лидеров, в первую десятку стран с самыми дорогими ипотечными кредитами входят ряд развивающихся государств. В их числе, например, Мозамбик, Иран, Венесуэла и Уганда, где средние ставки превышают 20% годовых. В топе этого рейтинга оказались и остальные государства Центральной Азии: так, в Узбекистане средняя ставка составляет около 22,4% (6-е место в мире), а в Таджикистане – примерно 21,8% (7-е место).

Отметим, что рейтинг Numbeo охватывает 126 стран мира – государства с недостатком данных, например ряд стран Африки, Туркменистан, Афганистан и др., в расчет не вошли.

Кыргызстан и соседние страны

На фоне других постсоветских и соседних стран ипотечные кредиты в Кыргызстане выглядят особенно дорогими. Для сравнения, в соседнем Казахстане средняя ставка по ипотеке составляет около 17,97% годовых – заметно ниже Кыргызстана, что обеспечивает Казахстану лишь 13-е место в мировом списке. В России ипотека в среднем обходится под 17,21% годовых, в Беларуси – примерно 15,15%, а в Армении – около 15,53%. Таким образом, ставки в этих странах находятся на уровне 15-17%, что существенно меньше, чем 20% в Кыргызстане. Более того, ряд государств СНГ имеют еще более доступные кредиты на жилье: например, в Азербайджане и Молдове средние ипотечные ставки сейчас не превышают 10% годовых – то есть почти вдвое ниже, чем в Кыргызстане.

Такие цифры подчеркивают, что Кыргызстан выделяется даже среди стран региона крайне высокой стоимостью ипотечных заемных средств. Иначе говоря, кыргызстанцам заем на жилье обходится дороже, чем большинству соседей и даже чем жителям многих других развивающихся экономик.

Почему в Кыргызстане такие высокие ставки?

Причин столь высокого уровня ипотечных процентов в Кыргызстане несколько. Одна из ключевых – структурные особенности экономики и банковского сектора. Несмотря на то что Национальный банк КР удерживает относительно невысокую учетную ставку (ключевую ставку) (за последний год она находится на уровне 9% после снижения с 11%), коммерческие банки вынуждены закладывать значительные надбавки на риски и расходы. Также отмечается, что рынок Кыргызстана небольшой и слабо диверсифицирован, поэтому операционные затраты банков (оплата труда сотрудников, содержание филиалов, инкассация и пр.) распределяются на небольшой объем выданных кредитов. Соответственно, себестоимость кредитования возрастает, и банки не могут сильно снизить процент по ипотеке без угрозы для своей прибыльности.

Кроме того, сказывается общий уровень инфляции и валютные риски. В последние годы инфляция в Кыргызстане хоть и замедлилась, а регулятор смягчил денежно-кредитную политику, однако это пока слабо отразилось на стоимости ипотечных кредитов – они по-прежнему удерживаются на уровне 17-20% годовых.

Отдельно стоит упомянуть баланс спроса и предложения на ипотечном рынке. Спрос на жилье остается высоким, и многие семьи все же идут на оформление ипотеки, даже под высокий процент. Банки же, видя устойчивый спрос и учитывая ограниченную конкуренцию, не имеют стимулов резко снижать ставки. Государство пытается повлиять на ситуацию через программы льготной ипотеки - через ту же Госипотечную компанию (ГИК), которая привлекает средства из бюджета и международных организаций, предлагая кредиты под существенно более низкий процент. Так, по государственным программам можно взять жилищный кредит под 4-8% годовых, однако они доступны лишь ограниченным категориям граждан (в первую очередь преимущество отдается бюджетникам и жителям регионов). Коммерческая же ипотека, открытая для всех желающих при соблюдении требований банка, остается в среднем на уровне ~18% годовых и выше. Разница практически трехкратная, что подчеркивает, насколько тяжелым бременем является рыночная ипотека для рядовых кыргызстанцев и почему без господдержки многие не в состоянии ею воспользоваться.

Последствия и текущие тенденции

Высокие ипотечные ставки негативно сказываются на доступности жилья для населения. Международные индексы показывают, что Кыргызстан – один из мировых аутсайдеров по способности среднестатистической семьи приобрести жилье. К середине 2025 года Кыргызстан имеет один из наихудших показателей доступности жилья в Центральной Азии: по данным Numbeo, соотношение цен на недвижимость к доходам (Price-to-Income ratio) достигло 14,6, что является самым высоким значением в регионе (для сравнения, в Узбекистане 13,6, в Казахстане 9,7). Проще говоря, среднестатистической кыргызстанской семье требуется гораздо больше лет и усилий для выплаты ипотеки, чем семьям во многих других странах. Тем не менее, несмотря на дороговизну кредитов, спрос на ипотеку в Кыргызстане растет. Власти сообщают об увеличении объемов выдачи жилищных займов, отчасти благодаря реализации госпрограмм. Так, только за апрель 2025 года банки выдали ипотечных кредитов на рекордную сумму - 2,825 млрд сомов. Этот месячный показатель стал максимальным за всю историю наблюдений. Всего за первые четыре месяца 2025 года объем банковского кредитования жилья достиг ~9 млрд сомов, что почти на 90% больше, чем за аналогичный период 2024-го. Такие темпы роста свидетельствуют о том, что все больше граждан решаются взять ипотеку – вероятно, пользуясь как относительно стабильными условиями на рынке, так и расширением государственных и коммерческих предложений. Однако масштабного улучшения ситуации с доступностью жилья это пока не принесло. При средних ставках 15-20% годовых ипотека остается тяжелым финансовым бременем. Значительная часть дохода заемщиков уходит на обслуживание долга, а требования банков к заемщикам (по размеру официального дохода, первоначальному взносу ~30% и пр.) остаются высокими.

По данным Numbeo, условия ипотечного кредитования в республике сейчас одни из самых невыгодных в мире. Это серьезный барьер на пути улучшения жилищных условий населения. Государственные программы льготной ипотеки смягчают ситуацию лишь для ограниченного круга граждан, тогда как большинство заемщиков вынуждены мириться с двузначными процентными ставками. Для снижения стоимости ипотеки необходимы комплексные меры: от развития экономики и снижения инфляционных рисков до повышения конкуренции в банковском секторе и привлечения более дешевых финансовых ресурсов. Пока же приобретение собственного жилья в кредит для многих кыргызстанцев связано с долгими годами выплат по одной из самых дорогих ипотек в мире.