Финансовый сектор растет. На что берут кредиты в Кыргызстане?

В Кыргызстане в 2025 году зафиксирована рекордная выдача кредитов коммерческими банками. На что в основном берут кредиты и чем объясняется такой рост займов на финансовом рынке?

Рост потребительской задолженности

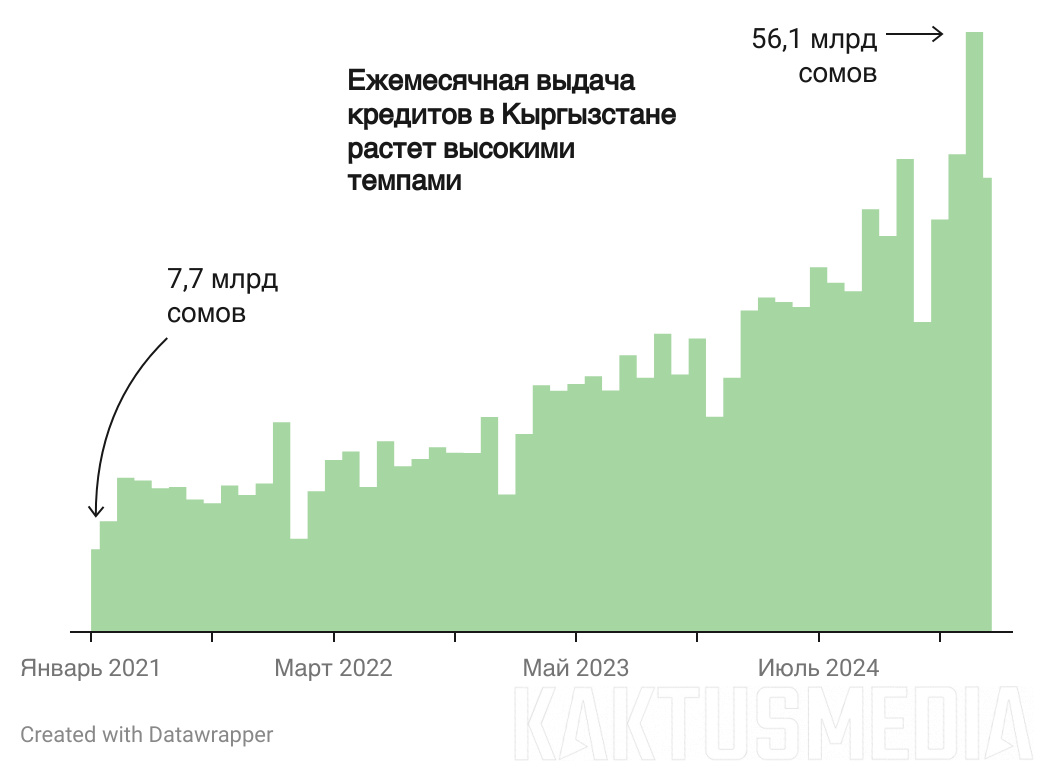

В Кыргызстане растут объемы ежемесячной выдачи кредитов. Если за январь 2021 года было выдано только 7,7 млрд сомов кредитов, то за апрель 2025-го - 56,1 млрд сомов.

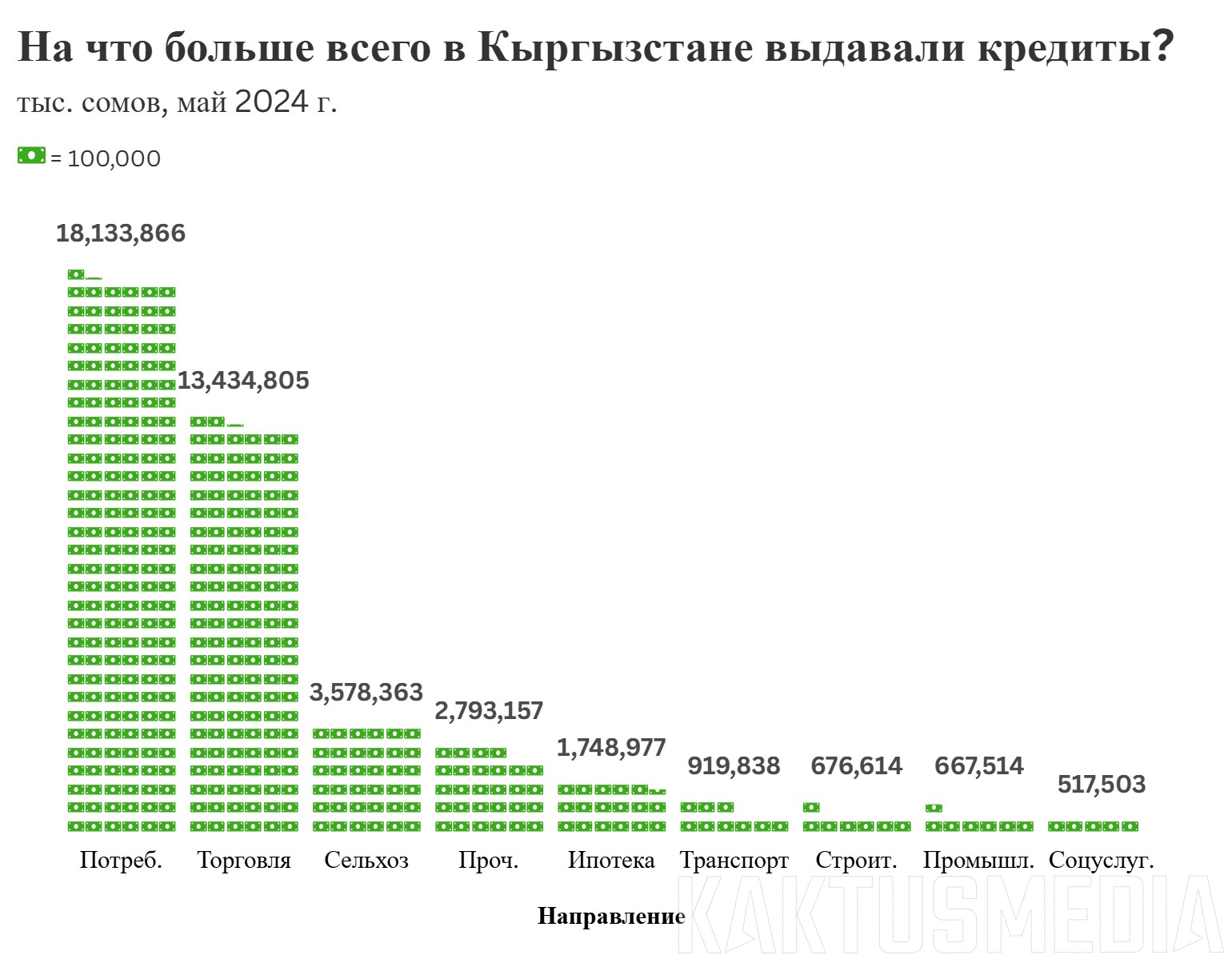

Основная часть выдаваемых кредитов приходится на потребительские нужды. В мае на такие цели выдали 18,1 млрд сомов. За ними идут займы на торговлю (10,2 млрд сомов) и сельское хозяйство (3,3 млрд).

Почти каждый второй выданный сом в мае шел на потребительские цели.

При этом важно отметить, что объем потребительского кредитования с января по декабрь 2024 года увеличился в 1,7 раза (с 56,1 млрд сомов до 91,2 млрд сомов). Доходы же населения, согласно официальным данным, выросли только на 14%.

Такая ситуация может указывать на рост давления на финансовую систему из-за рисков невозвратности средств и повышения закредитованности населения. По итогам мая доля классифицированных кредитов (проблемных кредитов, которые могут быть не погашены) коммерческих банков составила 10,9%, или 43,8 млрд сомов (на конец 2024 года она составляла 10,8%, или 36,6 млрд сомов).

Что с процентами?

А как менялись ставки на основные направления кредитования: займы на потребительские цели, торговлю и сельское хозяйство?

С начала 2021-го по май 2025 года средневзвешенная ставка потребительских кредитов снизилась с 23 до 21,39%. Кредитов на сельское хозяйство - тоже: с 19,77% до 15,42%.

Ставка на торговлю, наоборот, выросла с 10,28% в 2021-м до 14,82% в 2025 году.

Ситуация указывает на то, что Нацбанк продолжает умеренную денежно-кредитную политику, которая ориентирована на удержание инфляции в пределах целевого ориентира. Учетная ставка остается на уровне 13%. Регулятор не вводит жестких ограничений на кредитование.

С другой стороны, комбанки наращивают конкуренцию при росте доступности займов (мобильного банкинга). В агросекторе проводится активное льготное кредитование в рамках политики властей по наращиванию внутреннего производства.

Но в секторе торговли ситуация иная: процентные ставки растут. Это может указывать на кратковременность займов, увеличение рисков в отрасли и в целом говорить об умеренном подходе банков в отношении малого и среднего бизнеса.

Итоги

В Кыргызстане продолжается рост объемов кредитования, прежде всего в потребительском сегменте. Это говорит об увеличении долговой нагрузки на фоне отстающего роста доходов граждан. Одновременно рост заемных средств в торговле отражает уязвимость бизнес-среды, особенно для малого и среднего бизнеса.

Разнонаправленность кредитования может указывать как на рост экономической активности и спроса, так и рисков в финансовом секторе страны.

Фото на главной странице: Sputnik / Табылды Кадырбеков.